8 499 769-29-49

factoring@absolutbank.ru

factoring@absolutbank.ru

- Вклады и инвестиции 17%

- Ипотека и кредиты 4,5%

- Система быстрых платежей (СБП)

- Заказ справок online

- Погашение кредитов

- Заявления и справки

- Способы урегулирования проблемной задолженности по кредитным договорам

- Реструктуризация кредитов в рамках

Федерального закона № 377-ФЗ - Реструктуризация кредитов в рамка Федерального закона № 353-ФЗ

- Семейная ипотека

- Господдержка семьям с детьми

Налоговый вычетВерни до 650 000 ₽ без очередей и волокиты

Налоговый вычетВерни до 650 000 ₽ без очередей и волокиты - Обмен валют

- Карты

- Партнеры

- Обслуживание

Кредитные каникулы

Условия предоставления Кредитных каникул разработаны с учетом требований Федерального закона от 21.12.2013 N 353-ФЗ «О потребительском кредите (займе)» и Федерального закона от 24.07.2023 № 348-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации».

Подать заявление Подать документыЗаявка на реструктуризацию

Заявка отправлена

Уважаемый Иванов Иван Иванович

Благодарим за обращение в Абсолют Банк

Ваша заявка № 15688 принята к рассмотрению.

В ближайшее время наш специалист свяжется с Вами для уточнения деталей.

У Вас остались вопросы?

Звоните по бесплатному номеру

Звоните по бесплатному номеру

8 800 200-200-5

Загрузка документов по существующей заявке

Документы отправлены

Уважаемый Иванов Иван Иванович

Благодарим за обращение в Абсолют Банк

В ближайшее время наш специалист свяжется с Вами для уточнения деталей.

У Вас остались вопросы?

Звоните по бесплатному номеру

Звоните по бесплатному номеру

8 800 200-200-5

Уважаемые клиенты

Просим внимательно ознакомиться с требованиями Закона 353-ФЗ и условиями проведения реструктуризации по этой программе, размещенной на сайте Банка. Данная программа предлагается заемщикам, которые соответствуют требованиям Федерального закона. В случае если вы не соответствуете данным требованиям - ознакомьтесь с собственной программой реструктуризации Банка.

Банк оставляет за собой право проверить факт снижения дохода заявителя в ФНС, Пенсионном фонде РФ, Фонде социального страхования Российской Федерации, Федеральном фонде обязательного медицинского страхования.

Общие положения

В каких случаях можно воспользоваться реструктуризацией текущего кредита?

- Размер Кредита, не превышает максимальный размер кредита, установленный Правительством Российской Федерации для кредитов, по которому Заемщик вправе обратиться с требованием к Банку о предоставлении Льготного периода. Максимальный размер кредита, заключенного в целях не связанных с осуществлением предпринимательской деятельности составляет:

- для Кредитов, обязательства по которым обеспечены ипотекой - 15 млн. рублей;

- для потребительских Кредитов, обязательства по которым обеспечены залогом транспортного средства – 1,6 млн. рублей;

- для остальных потребительских Кредитов - 450 000 рублей.

- для кредитов, выданных в целях не связанных с осуществлением предпринимательской деятельности и обязательства по которым обеспечены ипотекой:

- Ухудшение жизненной ситуации у Заемщика (установлены в соответствии со статьей 6.1-1 или 6.1-2 Федерального закона от 21 декабря 2013 года №353-ФЗ «О потребительском кредите (займе)»);

- Проживание заемщика в жилом помещении, находящемся в зоне чрезвычайной ситуации, нарушение условий его жизнедеятельности и утрата им имущества в результате чрезвычайной ситуации федерального, межрегионального, регионального, межмуниципального и муниципального характера;

- Условия кредитного договора ранее не изменялись (за исключением случаев, установленных соответствующими пунктами статьи 6.1-1 или 6.1-2 Федерального закона от 21 декабря 2013 года №353-ФЗ «О потребительском кредите (займе)»);

- Отсутствуют судебные взыскания по кредитном договору или сведения о признании заемщика банкротом;

- Предметом ипотеки (по кредитам, обеспеченным ипотекой) является единственным пригодным для постоянного проживания заемщика жилое помещение или право требования по договору участия в долевом строительстве в отношении жилого помещения, которое будет являться единственным пригодным для постоянного проживания заемщика.

Форма реструктуризации кредита

- представление Льготного периода по уплате основного долга и процентов (далее – Льготный период);

- срок Льготного периода определяется Заемщиком, но не может превышать 6 месяцев;

- оплата ежемесячных платежей в течение Льготного периода приостанавливается полностью, либо, в случае если обязательство обеспечено ипотекой, определяется Заемщиком;

- дата начала Льготного периода по Кредитному договору, обязательства по которому обеспечены ипотекой, не может отстоять более чем на два месяца, предшествующих обращению Заемщика;

- дата начала Льготного периода по Кредитному договору, обязательства по которому НЕ обеспечены ипотекой, не может отстоять более чем на один месяц, предшествующий обращению Заемщика;

- срок возврата кредита продлевается на срок действия Льготного периода.

Порядок проведения реструктуризации

Какие документы необходимо предоставить для принятия решения о реструктуризации?

- Требование о предоставлении Льготного периода.

- Документ, удостоверяющий личность Заемщика (паспорт) все страницы.

- Документы, подтверждающие снижение дохода, предоставляются Заемщиком и всеми Созаемщиками в зависимости от обстоятельств снижения дохода и вида дохода:

- выписка из Пенсионного фонда России о состоянии индивидуального лицевого счета застрахованного лица в системе обязательного пенсионного страхования, справка о полученных физическим лицом доходах и удержанных суммах налога, справка о состоянии расчетов (доходах) по налогу на профессиональный доход, за текущий год и за год, предшествующий дате обращения с требованием о предоставлении льготного периода *;

- налоговая декларация 3-НДФЛ за год, предшествующий дате обращения с требованием о предоставлении льготного периода, книга учета доходов и расходов и хозяйственных операций индивидуального предпринимателя за текущий год и за год, предшествующий дате обращения с требованием о предоставлении льготного периода, на основании которых формируется налоговая отчетность по доходам, в соответствии с требованиями федеральных органов исполнительной власти, осуществляющим функции по контролю и надзору за соблюдением законодательства о налогах и сборах. Если Заемщик в период, за который представляются указанные документы, осуществлял и (или) осуществляет виды деятельности, в отношении которых применяются разные режимы налогообложения, документы представляются в отношении доходов от всех таких видов деятельности;

- выданная работодателем справка о заработной плате в совокупности с документами, подтверждающими нахождение заемщика в отпуске по уходу за ребенком;

- документы об установлении фактов проживания Заемщика в жилом помещении, находящемся в зоне чрезвычайной ситуации, нарушения условий его жизнедеятельности и утраты им имущества в результате чрезвычайной ситуации федерального, межрегионального, регионального, межмуниципального или муниципального характера, выдаваемые органами местного самоуправления.

Документы, представляемые по Кредитным договорам, обеспеченным ипотекой**

- Иные документы, подтверждающие снижение дохода, предоставляются Заемщиком и всеми Созаемщиками в зависимости от обстоятельств снижения дохода:

- выписка из регистра получателей государственных услуг в сфере занятости населения - физических лиц о регистрации Заемщика в качестве безработного или трудовая книжка гражданина, которому назначена страховая пенсия по старости, содержащая запись о прекращении трудового договора или служебного контракта;

- листок нетрудоспособности, выданный в порядке, установленном в соответствии с законодательством Российской Федерации об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством, - для подтверждения обстоятельства временной нетрудоспособности;

- справка, подтверждающая факт установления инвалидности и выданная федеральным государственным учреждением медико-социальной экспертизы по форме, утвержденной уполномоченным федеральным органом исполнительной власти, - для подтверждения обстоятельств установления инвалидности и наличия инвалидов на иждивении у заемщика;

- свидетельство о рождении, и (или) свидетельство об усыновлении (удочерении), и (или) акт органа опеки и попечительства о назначении опекуна или попечителя - для подтверждения наличия иждивенцев.

- Выписка из Единого государственного реестра недвижимости о правах отдельного лица на имевшиеся (имеющиеся) у него объекты недвижимости на всей территории Российской Федерации - для подтверждения условия, что предметом ипотеки является единственное жилье.

** помимо документов, указанных в пп.1-3 настоящего раздела

Порядок подачи Требования о предоставлении Льготного периода и пакета документов

Требование и пакет документов Заемщик передает способом, предусмотренным Кредитным договором либо Законом:

- подать заявление на сайте;

- через систему Абсолют On-Line / Абсолют Mobile (данный способ отправки является приоритетным и позволяет максимально ускорить рассмотрение обращения Банком);

- предоставление оригиналов документов в любое отделение Банка;

- путем отправки Заемщиком Требования заказным письмом с уведомлением о вручении.

- иным способом, предусмотренным Законом

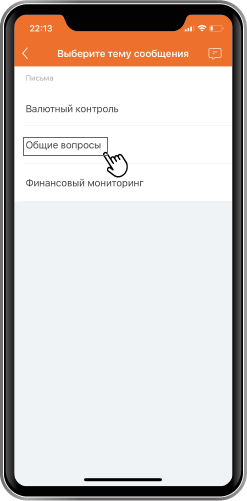

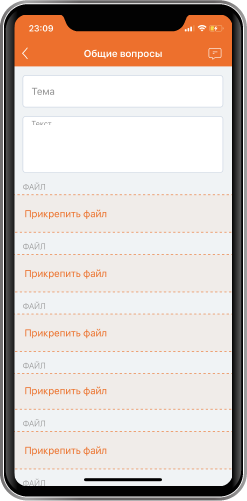

5 ПРОСТЫХ ШАГОВ как подать заявление в мобильном приложении Абсолют Mobile:

- Зайдите в "Главное меню"

- Выберите категорию "Заявления, сообщения"

- Нажмите на значок редактирования

- В теме сообщения выберите "Общие вопросы"

- Напишите письмо и прикрепите необходимые документы.

Срок рассмотрения Требования о предоставлении Льготного периода

В течение 5 рабочих дней с момента получения требования и пакета документов, соответствующего требованиям N 353-ФЗ.

Оформление реструктуризации

- В целях рассмотрения требования Заемщика, по Кредитам, обеспеченным ипотекой, Банк в срок, не превышающий двух рабочих дней, следующих за днем получения требования Заемщика, запрашивает необходимые документы, указанные в разделе «Документы для предоставления Льготного периода» Условий предоставления кредитных каникул клиентам- физическим лицам в соответствии с требованиями Федерального закона N 353-ФЗ. В этом случае, Заемщик обязан представить запрошенные документы в течение десяти рабочих дней, а срок, указанный в разделе «Срок рассмотрения Требования на предоставление Льготного периода», исчисляется со дня предоставления Заемщиком запрошенных документов.

- В течение 5 рабочих дней с момента получения требования и пакета документов, указанных в разделе «Документы для предоставления Льготного периода» Условий предоставления кредитных каникул клиентам- физическим лицам в соответствии с требованиями Федерального закона N 353-ФЗ, Банк уведомит Заемщика об изменении условий Кредитного договора, способом, предусмотренным Кредитным договором либо по абонентскому номеру Заемщика, известному Банку.

- Несоответствие требования Заемщика, требованиям настоящих Условий является основанием для отказа Заемщику в удовлетворении его требования. Банк уведомляет Заемщика об отказе в удовлетворении его требования с указанием причины отказа способом, предусмотренным Кредитным договором.

- Банк направляет Заемщику уточненный график платежей по Кредитному договору не позднее даты окончания Льготного периода способом, предусмотренным Кредитным договором.

- Если права Банка в качестве кредитора по Кредиту, обеспеченному ипотекой, были удостоверены закладной, Банк после подтверждения установления Льготного периода, обязан обеспечить внесение изменений в закладную в соответствии с Федеральным законом от 16 июля 1998 года № 102-ФЗ «Об ипотеке (залоге недвижимости)». Для этого Заемщику необходимо представить в Банк оригинал Требования не позднее 90 дней после дня представления Банку Требования о предоставлении Льготного периода.

ВАЖНО! Заемщик, направляя Банку требование, соглашается с тем, что в случае непредставления документов, указанных в Разделе «Документы для предоставления Льготного периода» или, если такие документы не представлены в течение десяти рабочих дней, либо в случае, если представленные документы не подтверждают соблюдение требований Раздела «Условия для предоставления Льготного периода», Льготный период признается Банком и Заемщиком не установленным, а условия Кредитного договора признаются не измененными. О наступлении данного события Заемщик уведомляется Банком способом, предусмотренным Кредитным договором либо по абонентскому номеру Заемщика, известному Банку.

Условия погашения задолженности

Порядок начисления и уплаты процентов и иных платежей

Порядок начисления и уплаты процентов и иных платежей устанавливается в соответствие с соответствующими пунктам Статьи 6.1-1 и 6.1-2 N 353-ФЗ

Страхование

Отсутствие действующего договора страхования не является причиной отказа в предоставлении Льготного периода. Однако, в случае невыполнения требований в части страхования, Банк имеет право применить штрафные санкции в соответствии с условиями Кредитного договора.

Заказать звонок

Заявка отправлена

Ваша заявка на обратный звонок принята и будет рассмотрена в течение 2-х рабочих дней.

У Вас остались вопросы?

Звоните по бесплатному номеру

Звоните по бесплатному номеру

8 800 200-200-5